Данные о средних заработках врачей различных специальностей основаны на официально заявленных доходах и учтенных расходах, указанных в бухгалтерских отчетах поставщиков. Они, таким образом, не включают, например, незадекларированные доходы (различные сборы и подарки без кассового чека), и не исключают эффекты оптимизации налогов за счет завышения расходов или использования активов компании для личного потребления. Согласно анализу чувствительности, где мы исходили из теоретического предположения, что в среднем 10 % расходов на материалы, услуги и амортизацию (телефон, компьютер, «образовательная» поездка летом к морю, автомобиль) были неправомерно включены в расходы компании, мы пересчитали доход врачей и выяснили, что средний валовой месячный доход частного амбулаторного врача в 2017 году увеличился бы на 432 евро до уровня 2848 евро.

Таблица 1: Эквивалент валовой заработной платы и другие финансовые данные, пересчитанные на одну врачебную ставку в наиболее распространенных медицинских специальностях

(N = 3 771 частных амбулаторных поставщиков – юридических лиц; 2017 год)

(источник: INEKO)

Источники данных: Реестр бухгалтерской отчетности, Министерство финансов Словацкой Республики (MF SR); медицинские страховые компании

Пересчеты и таблица: INEKO

Наибольшие доходы (выручка), но также и расходы на одного врача приходятся на гастроэнтерологов, которым для выполнения своей работы требуется гораздо более сложное оборудование, чем, например, психиатрам. Если не учитывать клинических логопедов, которым не нужно нанимать медсестру, у психиатров самые низкие доходы и расходы. В среднем в 2017 году на одного врача приходилось около 89 тысяч евро выручки и почти 72 тысячи евро расходов. В период с 2014 по 2017 годы доходы рассматриваемых амбулаторий увеличились на 18,5 %, тогда как расходы росли медленнее — на 15,9 %. Таким образом, амбулатории были прибыльными.

Что касается рентабельности, следует отметить, что в отличие от большинства государственных больниц, частные амбулаторные медицинские учреждения в среднем каждый год показывают положительный финансовый результат. Это касается всех специальностей. В 2017 году наибольшую прибыль после налогообложения получили кардиологи, наименьшую — клинические логопеды. Самую большую чистую прибыльную маржу, превышающую 20 %, в 2017 году продемонстрировали педиатры общей практики. Чистая прибыльная маржа отражает рентабельность выручки (прибыль после налогообложения, деленная на выручку), и в 2017 году среднее значение по всем исследуемым специальностям составило почти 15 %.

Средняя операционная маржа, или маржа EBITDA, то есть (прибыль до налогообложения + амортизация) / выручка, в 2017 году для исследуемой выборки частных амбулаторных поставщиков — юридических лиц — составила более 26 %. Для сравнения, тот же показатель для всей экономики Словакии в 2013-2016 годах, по данным портала FinStat, составлял 8,8 %.

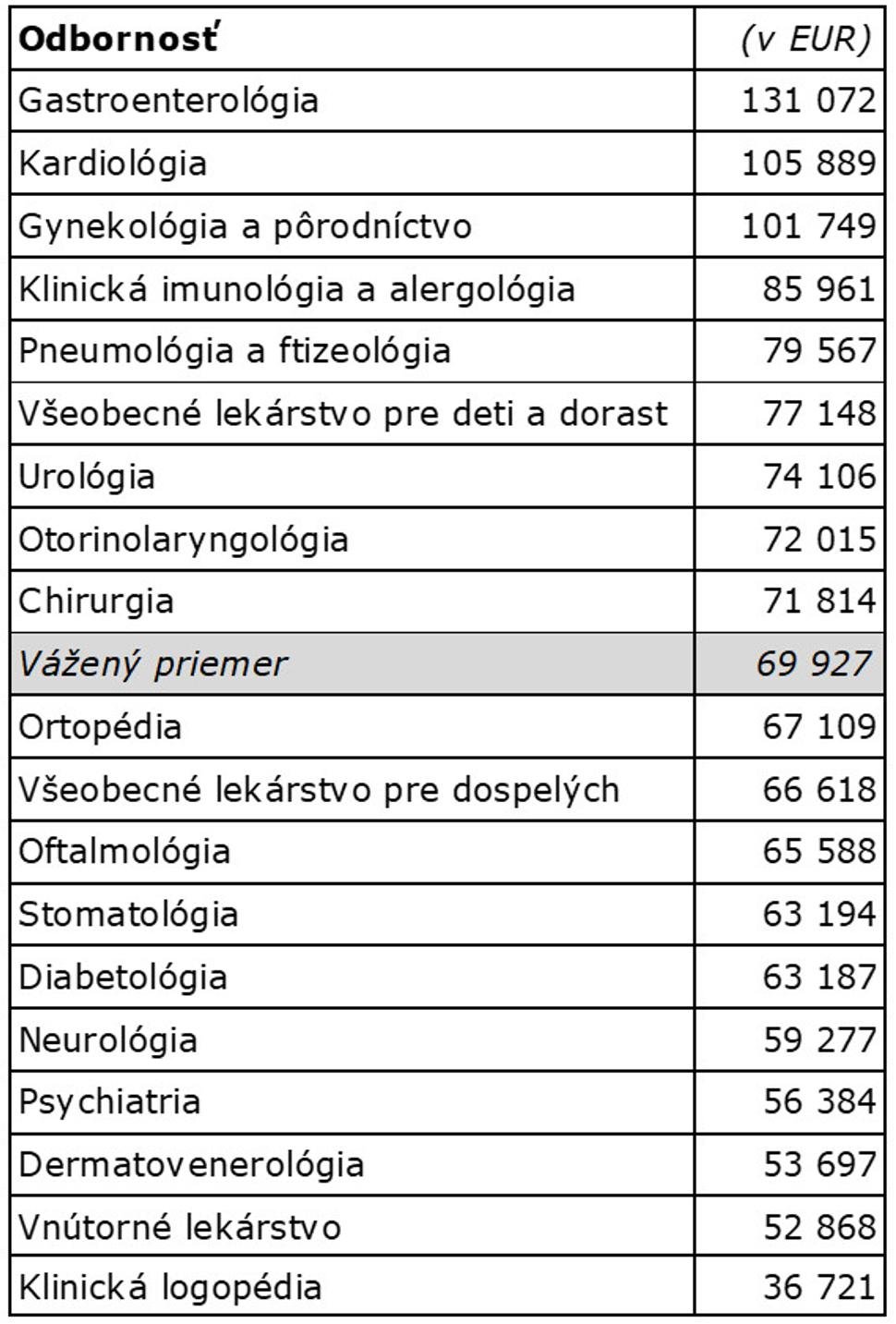

Если мы посмотрим на приведенную ниже Таблицу 2, то увидим рейтинг специальностей по размеру выплат медицинских страховых компаний на одного врача. Рассматриваются все амбулаторные поставщики, заключившие контракты в 2017 году, всего 10 027 субъектов, независимо от их правовой формы (то есть вместе как юридические (ЮЛ), так и физические лица (ФЛ); примечание: это другая выборка, чем та, что была проанализирована в Таблице 1). Медицинские страховые компании при оплате амбулаторных медицинских услуг также учитывают специфические затраты каждой специальности, включая необходимость наличия соответствующего оборудования для амбулаторий. Поэтому на первых местах логично располагаются специальности, которым для выполнения своей работы требуется большое количество и/или дорогостоящее оборудование. В конце таблицы находятся клинические логопеды, которые не нанимают медсестер, поэтому и выплаты страховых компаний у них ниже. Стоматологи, безусловно, нуждаются в различном оборудовании, инструментах и медицинских материалах, однако из всех специальностей они также имеют наибольшие прямые платежи от пациентов, поэтому, возможно, они не занимают более высокие позиции в Таблице 2.

Таблица 2: Среднегодовая выручка от медицинских страховых компаний на одного врача

(N = 10 027, все заключившие контракты амбулаторные поставщики (ЮЛ+ФЛ); 2017 год)

(источник: INEKO)

Источник данных: медицинские страховые компании VšZP, Dôvera, Union

Таблица: INEKO

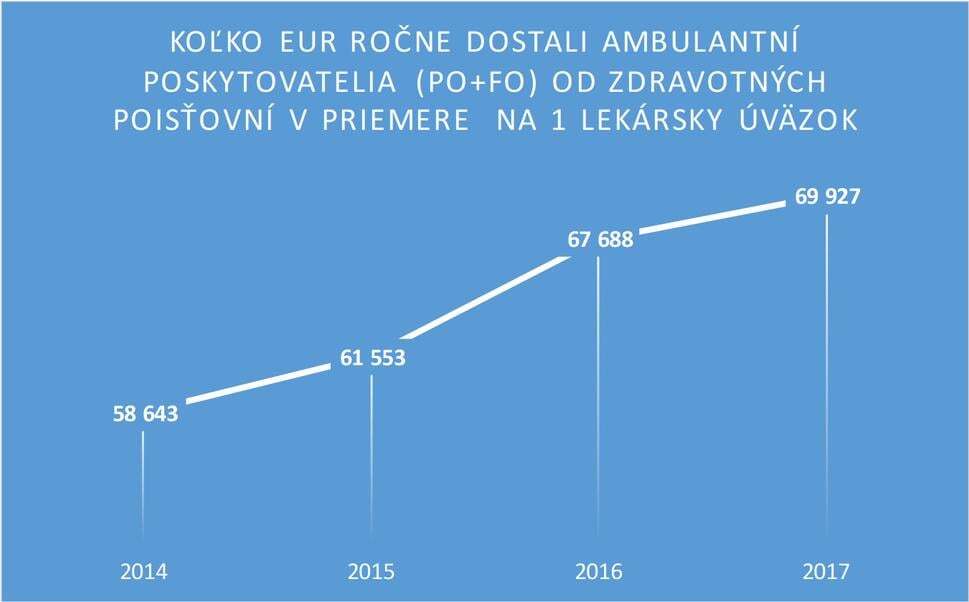

График 1: Динамика годовых средних доходов частных амбулаторий от медицинских страховых компаний, пересчитанных на одну врачебную ставку

(N = 3771 частных амбулаторных поставщиков — юридических лиц)

(источник: INEKO)

Источник данных: медицинские страховые компании VšZP, Dôvera, Union

Пересчеты и график: INEKO

Естественно, фактический доход этих больничных врачей выше, так как к минимальной заработной плате добавляются компенсации за дежурства, оплаченные сверхурочные, работа в выходные и праздничные дни, а также часть заработной платы сверх законного минимума, согласованная в ходе коллективных переговоров или на основе личных переговоров о размере заработной платы с руководством учреждения. К сожалению, общедоступные источники, в том числе Министерство здравоохранения Словакии, не располагают данными о среднем размере общей заработной платы врачей-специалистов, работающих в больницах. Поэтому мы можем сравнивать только заработную плату всех больничных врачей, включая тех, кто не имеет квалификации, которые зарабатывают значительно меньше, чем квалифицированные врачи. В 2017 году минимальная заработная плата врачей без квалификации составляла 1 104 евро, что на 927 евро меньше, чем у квалифицированных врачей со специализацией (примечание: ранее использовался термин "аттестация"). Поэтому нам приходится довольствоваться «только» статистикой Национального центра медицинской информации (NCZI), который указывает, что средняя заработная плата всех врачей, работающих в стационарных учреждениях (за работу в общественных интересах), включая компенсацию за дежурства, составляет чуть менее 2 600 евро (см. Таблицу 3).

Хотя в частном амбулаторном секторе доходы врачей в рассматриваемый период с 2014 по 2017 год росли в два раза быстрее в процентном выражении, чем у группы всех больничных врачей, несмотря на это сближение, средняя валовая заработная плата врачей в больницах остается выше (см. Таблицу 3 и График 2). Конечно, за больший отработанный объем часов. Чтобы более точно сравнить доходы врачей, работающих в частных амбулаториях (все они имеют квалификацию), и больничных врачей с квалификацией, нам необходимо знать размер заработной платы больничных специалистов и фактический доход частных амбулаторных врачей, который включает в себя незадекларированные доходы и только фактически понесенные и обоснованные налоговые расходы, которые используются исключительно для предпринимательской деятельности, а не для личного потребления.

Таблица 3: Сравнение и динамика средней ежемесячной валовой заработной платы

(источник: INEKO)

Источники данных: Реестр бухгалтерской отчетности (ÚZ), Министерство финансов Словацкой Республики (MF SR); медицинские страховые компании; Союз здравоохранения и социальных служб (SOZ ZaSS), Национальный центр медицинской информации (NCZI); Статистическое управление Словацкой Республики

Пересчеты и таблица: INEKO

(источник: INEKO)

Источники данных: Реестр бухгалтерской отчетности (ÚZ), Министерство финансов Словацкой Республики (MF SR); медицинские страховые компании; Союз здравоохранения и социальных служб (SOZ ZaSS), Национальный центр медицинской информации (NCZI); Статистическое управление Словацкой Республики

Пересчеты и график: INEKO

(источник: INEKO)

Методология

Данные о доходах, расходах и финансовых результатах были получены из отчетов о прибылях и убытках отдельных поставщиков, указанных в Реестре бухгалтерской отчетности. Чтобы рассчитать эквивалент валовой заработной платы на одну врачебную ставку, нам были необходимы данные страховых компаний о среднем количестве ставок для каждой специальности за каждого поставщика (по идентификационному номеру ИЧО). Также при расчете использовались данные из Медицинского ежегодника Словакии Национального центра медицинской информации (NCZI) о количестве медсестер, работающих в амбулаториях по различным специальностям. При расчете стоимости труда медсестры мы использовали данные публикаций Статистического управления Словакии (ŠÚ SR). Данных о заработной плате медсестер в частном амбулаторном секторе нет, поэтому мы использовали данные по всем медсестрам. В 2017 году, согласно выборочному исследованию структуры заработной платы, средняя валовая месячная зарплата медсестры в Словакии составляла 868 евро. Мы предположили, что в более прибыльных специальностях зарплаты медсестер будут немного выше, чем в менее прибыльных, поэтому в модели мы скорректировали средние расходы на оплату труда медсестер в различных специальностях на основе этого предположения. Эквивалент валовой заработной платы амбулаторного врача, независимо от того, является ли он владельцем амбулатории или просто сотрудником, мы, в упрощенной формулировке, рассчитали как сумму валовой заработной платы врача (после вычета затрат на труд медсестры из персональных расходов) и прибыли амбулатории, пересчитанной на валовую заработную плату. Эквивалент валовой заработной платы, а также данные о финансовом результате, доходах и расходах были пересчитаны, и в таблицах и графиках указаны на одну полную врачебную ставку.

Dušan Zachar

INEKO

Большое спасибо медицинским страховым компаниям Všeobecná zdravotná poisťovňa, Dôvera и Union за сотрудничество в разработке и согласовании методологии, а также за предоставление статистических данных для анализа.

Этот анализ является частью проекта, поддержанного Европейским социальным фондом через операционную программу «Эффективное государственное управление».

INEKO реализует проект i-Health.sk, который финансово поддерживается страховой компанией Dôvera, и управляет порталом nemocnice.ineko.sk, который финансово поддерживается страховыми компаниями Dôvera и Union.

Если вам кажутся полезными деятельность и инициативы института INEKO, мы будем очень признательны за вашу поддержку нашей дальнейшей работы. Спасибо!

- Специальность физиатрия, бальнеология и лечебная реабилитация, которая входит в топ-20 самых распространенных специальностей, не включена в анализ по методическим причинам.

- Термин «эквивалент валовой заработной платы» объяснен в конце анализа в разделе «Методология».

- Для комплексной оценки финансового состояния амбулаторных поставщиков необходимо рассматривать гораздо более широкий спектр финансовых показателей.

- Мартин Влахинский: Какова реальность «чрезмерной» прибыли сетей; блог INESS; eTREND.sk; 9.8.2018

- Влахинский, М. (2018)

- Закон № 578/2004 о поставщиках медицинской помощи, медицинских работниках, профессиональных организациях в здравоохранении: базовая часть заработной платы врача со специализацией, работающего в стационарном учреждении, составляет не менее 2,30-кратного размера средней месячной заработной платы работника в экономике Словакии, установленной Статистическим управлением Словацкой Республики за календарный год, предшествующий на два года календарному году, в котором назначается базовая часть заработной платы.

- Информационный бюллетень Словацкого профсоюза здравоохранения и социальных служб (SOZ ZaSS)

Данный текст является переводом статьи с сайта blog.sme.sk

Оригинальный текст принадлежит INEKO, перевод сделала с заботой о заграничных врачах Sofiia Zayka.